الدَّين الخارجي في 2019: كيف زادت الأعباء وارتفع الجنيه

أهم الملامح :

- زاد الدَّين الخارجي المصري بمعدل يفوق 17٪ خلال العام 2018-2019، وهو أحد أعلى معدلات الزيادة في العالم.

- تدهورت معظم مؤشرات استدامة الدَّين، مثل نسبته إلى الناتج المحلي الإجمالي وإلى الصادرات وإلى الاحتياطيات الدولية. كما زاد عبء السداد السنوي إلى أضعاف ما يُنفق على الخدمات الأساسية مثل التعليم وعلى الصحة.

- اعتمدت الحكومة على إخفاء الوضع الحقيقي للدَّين الخارجي عن طريق الاقتراض عبر مؤسسات لا تظهر في حسابات الموازنة، على رأسها البنك المركزي والهيئات الاقتصادية والبنوك التجارية، إضافة إلى الدَّين المحلي المملوك للأجانب (الأموال الساخنة).

- على مدى الأعوام الأربعة الماضية اعتمد توافر الدولارات في الاقتصاد المصري بشكل أساسي على تزايد حجم القروض الخارجية، ما أدى إلى استقرار سعر الصرف على حساب تزايد القروض بالدولار.

- تظل القروض الخارجية في معظمها من النوع الصعب، الضار بالاقتصاد، لأنها قصيرة ومتوسطة الأجل ومرتفعة الفائدة.

- يُفترض أن تخلق تركيبة القروض هذه ضغوطًا على سعر الجنيه المصري مقابل الدولار، فضلًا عمَّا تتعرض له قيمة الجنيه من ضغوط خارجية، منها تصاعد قيمة الدولار أمام العملات الأخرى حول العالم، ورفع أسعار الفائدة على الدَّين الأمريكي، والذي ترتبت عليه مخاوف خبراء صندوق النقد الدولي من أن تقل جاذبية القروض الخارجية المصرية في عيون المُقرضين.

- ورغم كل هذه الضغوط، فقد ارتفع سعر الجنيه المصري مقابل الدولار خلال عام 2019، على عكس المتوقع. وعادة ما يكون ارتفاع قيمة العملة علامة على صحة الاقتصاد وقوة أدائه، وتوفر المعروض من الدولارات، لكن هناك من المؤشرات والبيانات الرسمية ما يشير إلى غير ذلك. ويشرح التحليل التالي كيف زادت القروض الخارجية ومن أين استمد الجنيه "قوته".

- يعتمد التحليل على تقنية استخراج البيانات data mining، اعتمادًا على تقارير الوضع الخارجي لمصر والتقرير الشهري للبنك المركزي المصري إضافة إلى نشرة اكتتاب سندات دولارية طرحتها الحكومة المصرية خلال شهر نوفمبر، والتقرير السنوي للدَّين الخارجي 2019 الذي يصدره البنك الدولي، وأخيرًا، تقرير المراجعة الخامسة الذي أعده خبراء صندوق النقد الدولي في إطار مراجعة خطوات تنفيذ البرنامج الاقتصادي المتفق عليه بين مصر والصندوق.

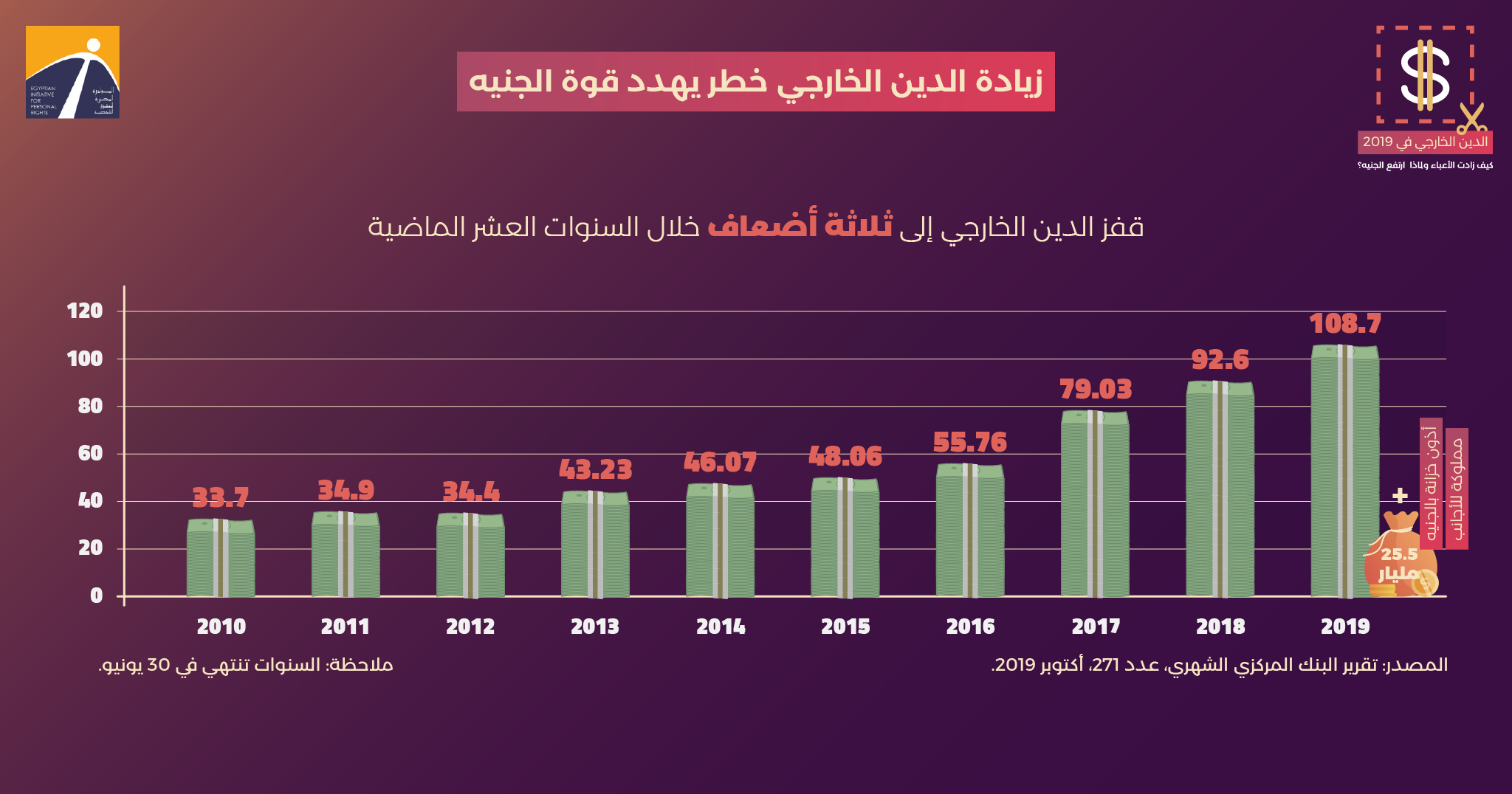

زيادة الدَّين الخارجي خطر يهدد قوة الجنيه

- قفز الدَّين الخارجي إلى ثلاثة أضعاف خلال السنوات العشر الماضية، ويشكل ذلك عبئًا على الاقتصاد المصري الذي يعاني عجزًا في الموارد الدولارية.

- بلغ رصيد الدَّين الخارجي ما يقرب من 109 مليارات دولار (يونيو 2019).

- زاد الدَّين الخارجي في مصر بمعدل 17٪ خلال عام 2018، ما جعلها أسرع دول المنطقة نموًّا من حيث الدَّين الخارجي، بحسب البنك الدولي. وحافظت على نفس المعدل المرتفع هذا العام، مع زيادة طفيفة ليبلغ 17.4٪، أي أكثر من ثلاثة أضعاف النمو في الناتج المحلي.

- ويضاف إلى هذا الدَّين الخارجي ما يقدر بحوالي 25.5 مليار دولار، ما يسمى بالأموال الساخنة، أي قيمة أذون الخزانة (قروض تستحق خلال فترة أقل من سنة)، التي اشتراها الأجانب وذلك وفقًا لبيانات مارس 2019.

الدَّين الخارجي ومؤشرات متدهورة

- كل طفل ُولد في عام 2019، مدين للخارج بـ 1000 دولار.

- الدَّين الخارجي = 4 أمثال الصادرات المصرية.

- الدَّين الخارجي= 2.5 ضعف الاحتياطيات من العملات الأجنبية.

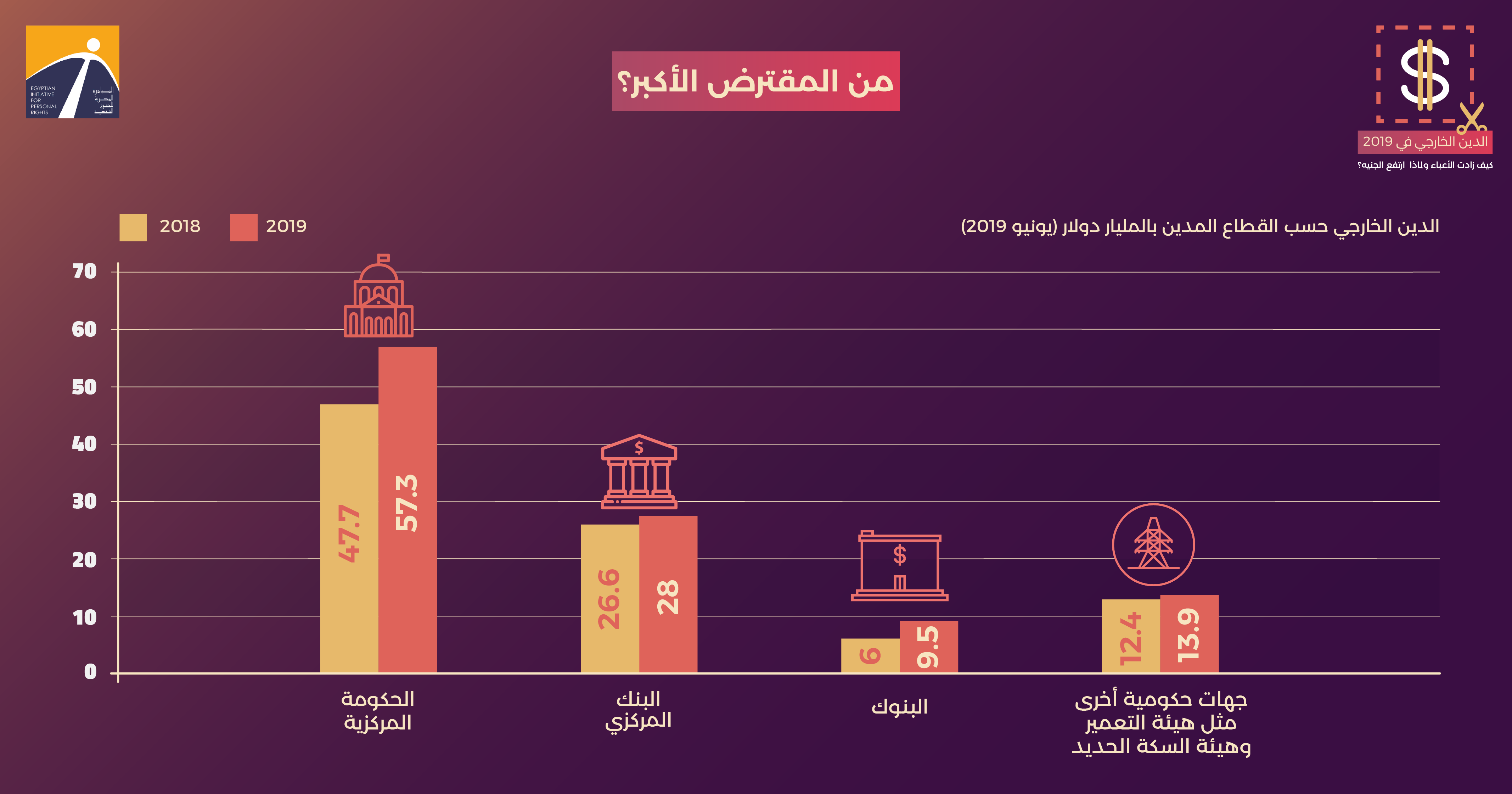

من المقترض الأكبر؟

كل الجهات الحكومية اقترضت من الخارج أكثر من العام الماضي، بلا استثناء.

كانت الحكومة المركزية صاحبة أكبر زيادة في الدَّين الخارجي، وقفز نصيبها بحوالي 10٪ من إجمالي القروض الخارجية. والأصل هو أن تقترض الحكومة المركزية لا غيرها، إلا في حالات استثنائية، لأنها الجهة المسؤولة عن سداد كل تلك القروض وفوائدها، كما أنها بحكم الدستور يجب أن تستأذن البرلمان قبل الاقتراض الخارجي، بالإضافة إلى أن هذا الوضع يساعد على أن تتضح الصورة الكاملة للاقتراض الخارجي من خلال الموازنة العامة، فتسهل مراقبتها ومحاسبتها.

إلا أننا نجد أن الحكومة في 2019 اقترضت 57.3 مليار دولار، أي حوالي 52٪ فقط من إجمالي القروض الخارجية. من ضمنها 19.4 مليار دولار طرح سندات دولية، وهي وسيلة اقتراض خارج رقابة البرلمان، ولا تُلزم الحكومة بشرح كيفية استخدام تلك القروض.

وفي المقابل، كانت قطاعات أخرى (هيئات حكومية غير محددة) والبنك المركزي والبنوك، هي المسؤولة عن باقي الاقتراض كما يوضح الشكل. ويعيب هذا الوضع أنها في معظمها قروض خارجية لا تمر عبر البرلمان بما يخالف الدستور. كما تنقصها الشفافية حول شروطها وكيفية إنفاقها.

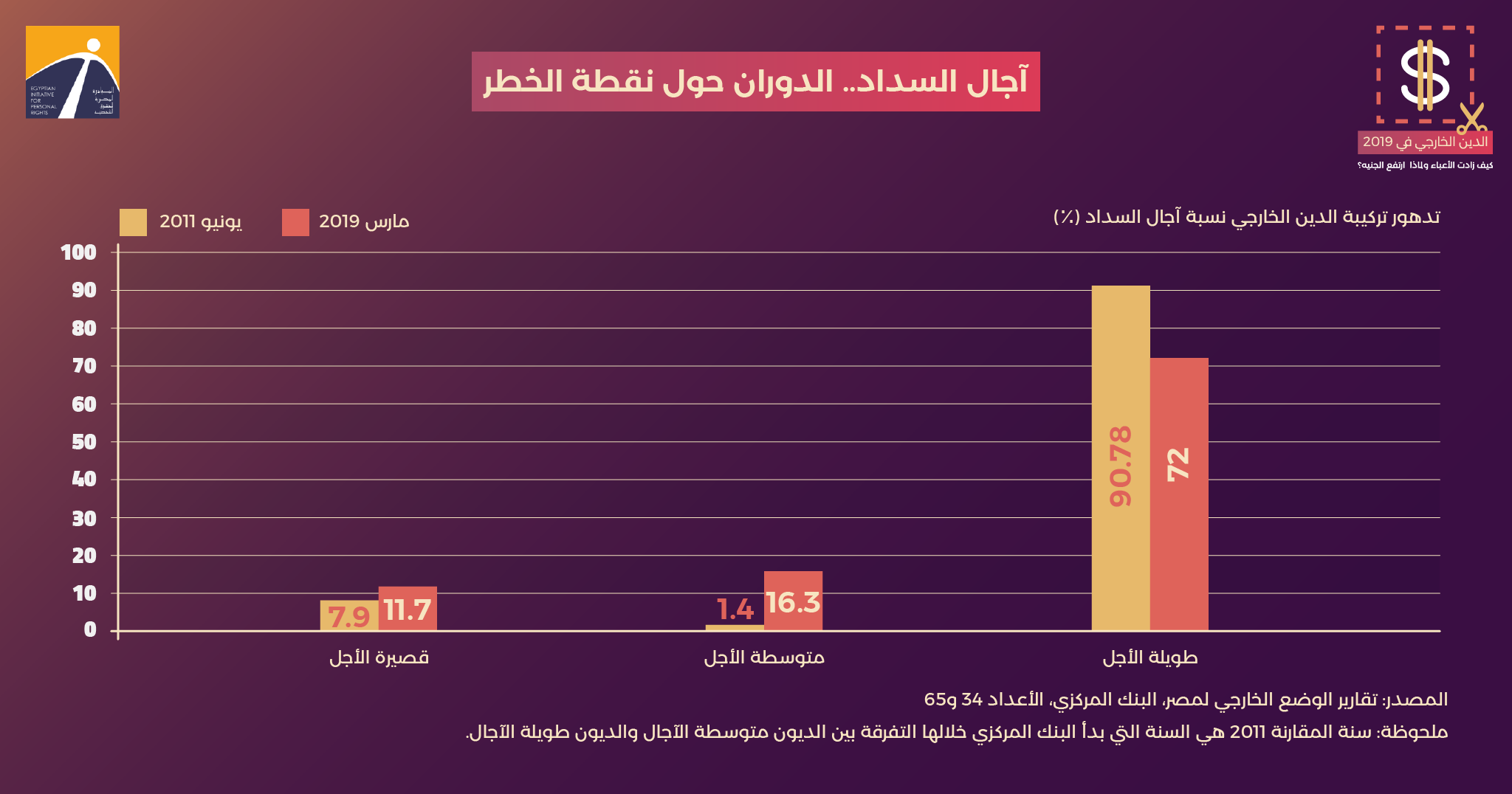

آجال السداد.. الدوران حول نقطة الخطر

- لم يتغير وضع آجال السداد خلال عام، من مارس 2018 إلى مارس 2019، بعد أن كان تحسن قليلًا في العام السابق.

- إجمالًا، تدهورت تركيبة الديون الخارجية لتصير أكثر صعوبة في السداد، مقارنة بالوضع منذ عشر سنوات.

- القاعدة الاقتصادية تفيد بأنه كلما طالت فترة السماح (السنوات التي تمر قبل أن يبدأ البلد في سداد القرض)، وكلما طالت سنوات السداد، وكلما انخفض معدل الفائدة، يمكن وصف القرض بأنه سهل.

- أي قرض يسدد بعد سنة أو أكثر يعتبر دينًا طويل الأجل (بتعريف البنك المركزي). أي إن القروض متوسطة أو طويلة الأجل هي التي تسدد بعد عام أو أكثر. وهذا لا يجعلها قروضًا سهلة.

- رغم أن ما يقرب من ثلاثة أرباع القروض الخارجية طويلة الأجل، فإن ذلك لا يجعل منها ديونًا سهلة السداد. حيث بلغ متوسط آجال الدَّين الحكومي الخارجي القابل للتداول 12.07 عامًا (وذلك بفضل طرح سندات بالدولار، طويلة الأجل تستحق السداد على 30 عامًا أو أكثر). وتكلفة الفوائد على أوراق الدَّين الحكومية تلك مرتفعة وتعد ضمن الأعلى عالميًّا، بحسب تصريح لوزير المالية محمد معيط في أكتوبر الماضي.

- ربع الدَّين الخارجي المصري يستحق السداد خلال عام. وهو ما يترتب عليه أن تستمر مصر في الاقتراض من جديد من أجل سداد الديون المستحقة، وليس بغرض الاستثمار والتنمية.

ممن تقترض مصر؟

تفاصيل القروض من المؤسسات الدولية:

- تُقسم ال30 مليار دولار التي اقترضتها مصر من مؤسسات دولية (حسب الرسم التوضيحي) إلى:

- صندوق النقد الدولي: 11.2 مليار دولار

- البنك الدولي: 9.8 مليار دولار

- بنك الإستثمار الأوروبي: 3.2 مليار دولار

هناك ثلاثة تطورات هذا العام بالنسبة إلى المقرضين:

☺ أولًا: الدول العربية تراجعت مكانتها النسبية قليلًا كدول مقرضة لمصر لصالح الصندوق والبنك الدوليين وباقي المؤسسات الدولية، وهو ما يعني آجالًا أطول في السداد وأسعار فائدة أقل. وهذا تطور إيجابي.

☹ ثانيًا: تعاظمت نسبة الاقتراض من السوق العالمية (أي من بنوك الاستثمار ومن الأغنياء) عن طريق طرح السندات الدولية، وهي سندات تتراوح آجال سدادها بين 3 إلى 5 سنوات. ومن عيوب هذه الوسيلة للاقتراض أنها ذات فائدة مرتفعة كما أنه من الصعب إعادة التفاوض على شروط سدادها.

☹ ثالثًا: جاءت الصين في المرتبة الثانية على عرش القروض الثنائية في مارس 2019، بدلًا من ألمانيا التي احتلت المركز الثاني العام السابق (بعد مجموعة الدول العربية).

منذ مارس 2019، زادت القروض الصينية لمصر، زيادة إضافية، بأكثر من 4 مليارات دولار، في شكل قرضين: أحدهما من أجل بناء وتصميم أبراج إدارية في العاصمة الإدارية (3 مليارات دولار، تسدد على 10 سنوات).

والآخر (من بنك التصدير والاستيراد الصيني) بقيمة 1.2 مليار دولار، من أجل تشييد خط قطار العاصمة الإدارية - العاشر من رمضان، بحسب الجريدة الرسمية. تضمنت الشروط الأحكام العامة الرئيسية للقرض، ومنها أن تكون مدة الاستحقاق 20 سنة (بما في ذلك فترة إتاحة القرض، وفترة السماح وفترة السداد، على ألا تزيد فترة السماح على 5 سنوات)، بالإضافة إلى احتساب معدل الفائدة السنوي بالنسبة إلى القرض بواقع (2%)، على أن تكون الجهة المقترضة والتي تقوم بسداد القرض هي وزارة النقل وتكون وزارة المالية هي الضامن لها.

وأخيرًا، يثير استمرار عدم مناقشة القروض الخارجية واستخداماتها انتقادات عامة حول ما هي أولويات التنمية.

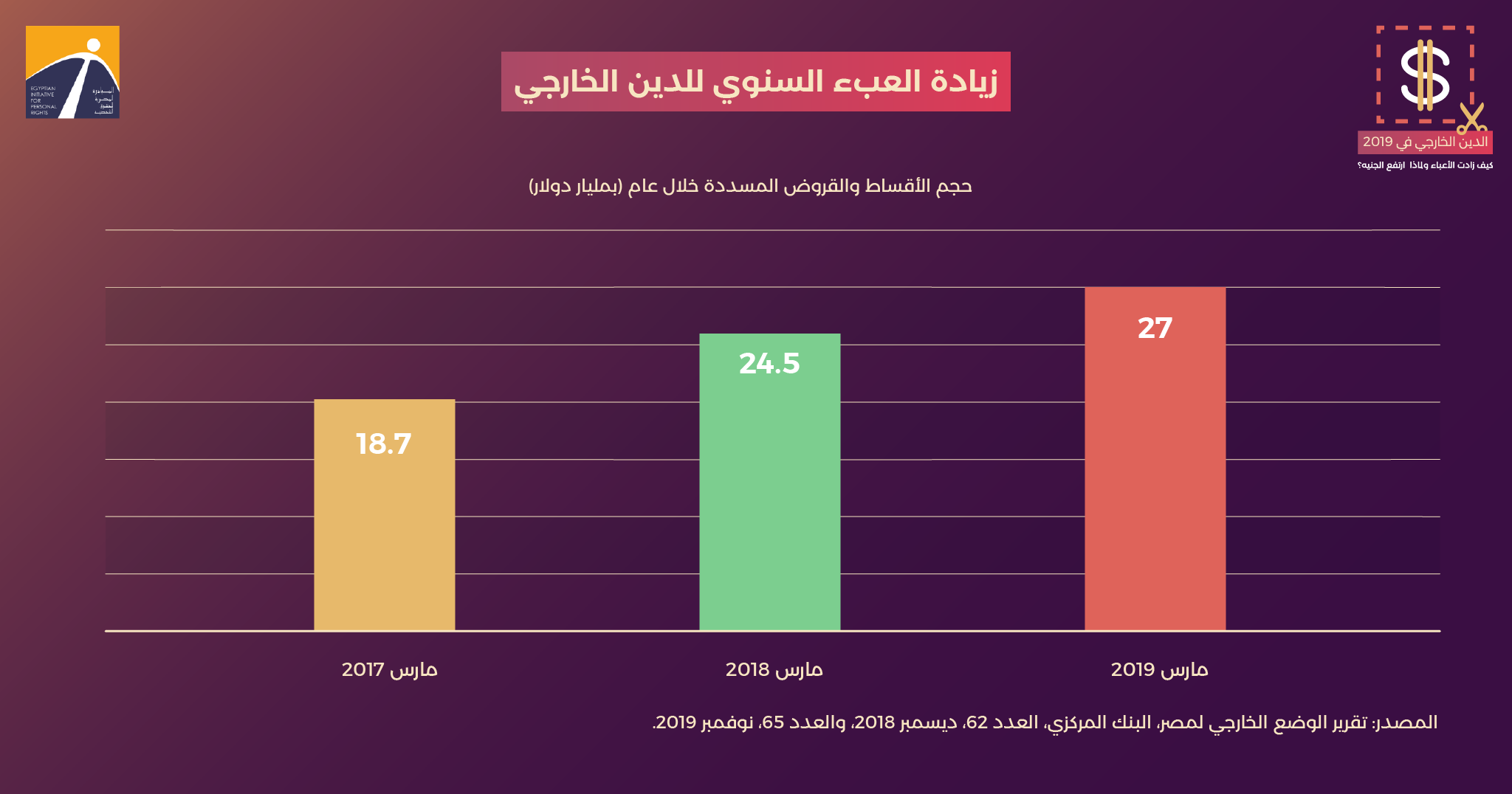

زيادة العبء السنوي للدَّين الخارجي

خلال العام الممتد من مارس 2018 إلى مارس 2019 سددت الحكومة 27 مليار دولار ديونًا قصيرة الأجل، وأقساط ديون طويلة الأجل جاء موعد سدادها. يعادل هذا المبلغ 459 مليار جنيه، وجهتها الحكومة إلى سداد الديون خارج البلاد بدلًا من توجيهها إلى التنمية.

يحتاج سداد هذا المبلغ إلى إيرادات تعادل خمسة أضعاف إيراد قناة السويس.

يعادل المبلغ أكثر من 6 أضعاف الإنفاق على الصحة وأكثر من 3 أضعاف الإنفاق على التعليم.

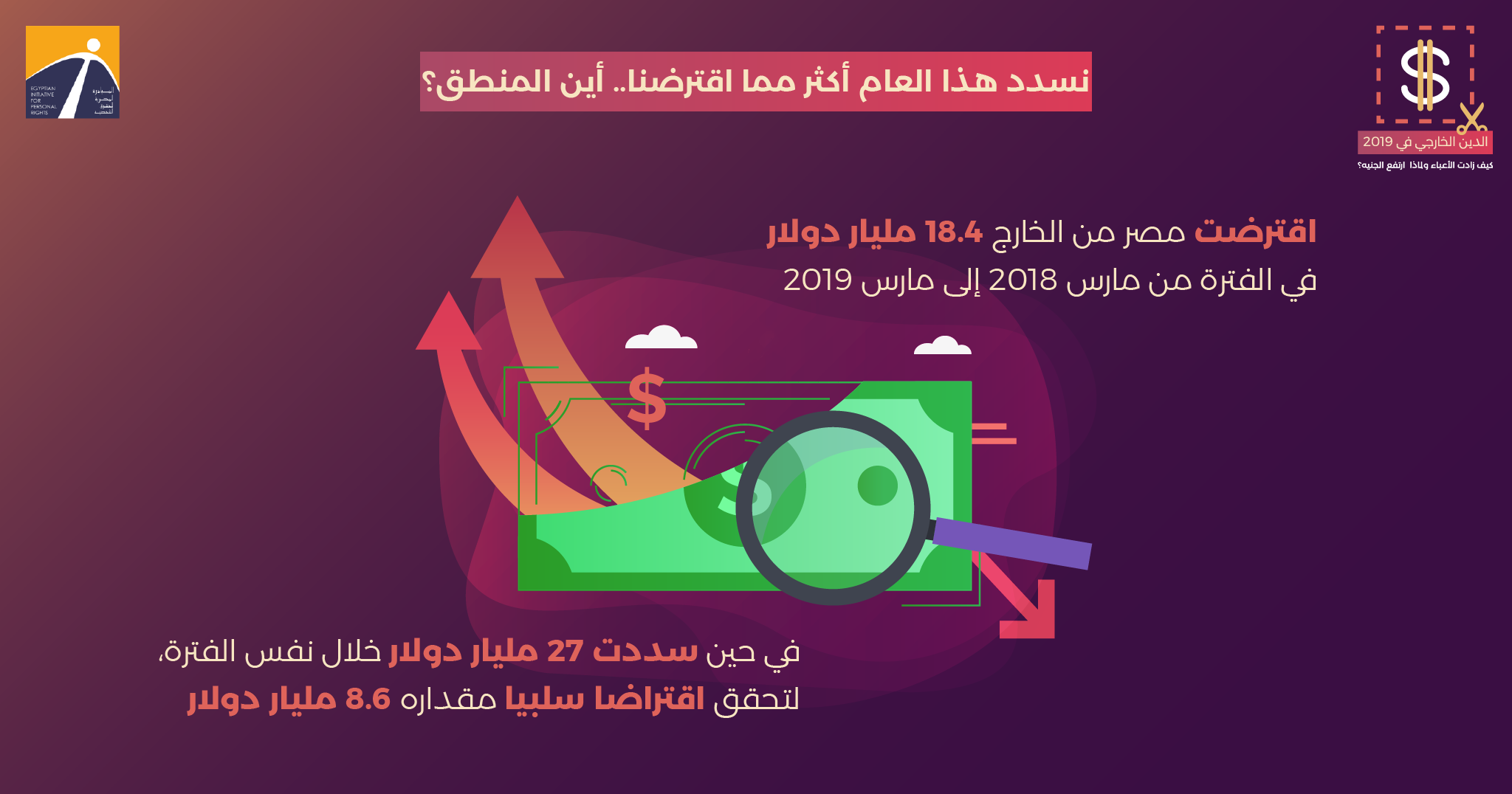

نسدد هذا العام أكثر مما اقترضنا.. أين المنطق؟

اقترضت مصر من الخارج 18.4 مليار دولار في الفترة من مارس 2018 إلى مارس 2019، في حين سددت 27 مليار دولار خلال نفس الفترة، لتحقق اقتراضًا سلبيًّا مقداره 8.6 مليار دولار.

يطرح هذا الوضع تساؤلات حول الهدف النهائي من الاقتراض الخارجي:

فإذا كان من أجل تمويل التنمية والبنية التحتية، فإن المحصلة هي أن المبالغ التي تخرج لسداد المستحقات أكبر من المبالغ التي نقترضها، فلا يتبقى شيء للبناء والتنمية. وإذا كان الهدف أن تزيد المبالغ المسددة كل عام من أجل تقليص حجم الدَّين الخارجي، فهذا أيضًا غير متحقق بما أن حجم الدَّين الخارجي في النهاية يتزايد، ولا يقل.

كيف تدير مصر علاقاتها الاقتصادية مع العالم الخارجي؟

يوضح ميزان المدفوعات كمية الدولارات التي تدخل إلى مصر مقابل كمية الدولارات التي تخرج من مصر خلال عام. تدخل الدولارات إذا باعت مصر سلعًا مصدرة، أو تلقت عوائد من قناة السويس، أو جاء السياح لزيارتها، أو أرسل المصريون العاملون في الخارج تحويلات نقدية. كما تدخل الدولارات إليها في شكل استثمارات، سواء حقيقية أو مالية (في البورصة مثلًا)، أو في صورة قروض خارجية.

وتخرج الدولارات من مصر إذا اشترت سلعًا من الخارج (واردات)، أو سافر المصريون إلى الحج أو بغرض السياحة في الخارج، وفي شكل استثمارات للمصريين في الخارج، أو سداد القروض.

إذا زادت الدولارات الداخلة إلى مصر عن تلك الخارجة منها، عرف ميزان المدفوعات فائضًا، والعكس. وكلما كبر الفائض كان ذلك معناه توفر الدولارات في داخل الاقتصاد، وبالتالي نقص سعرها وارتفع سعر الجنيه. وينعكس توفر الدولارات أو نقصها أيضًا على حجم الاحتياطيات الدولية من النقد الأجنبي لدى البنك المركزي.

أين الدولارات؟ أنا لا أراها!

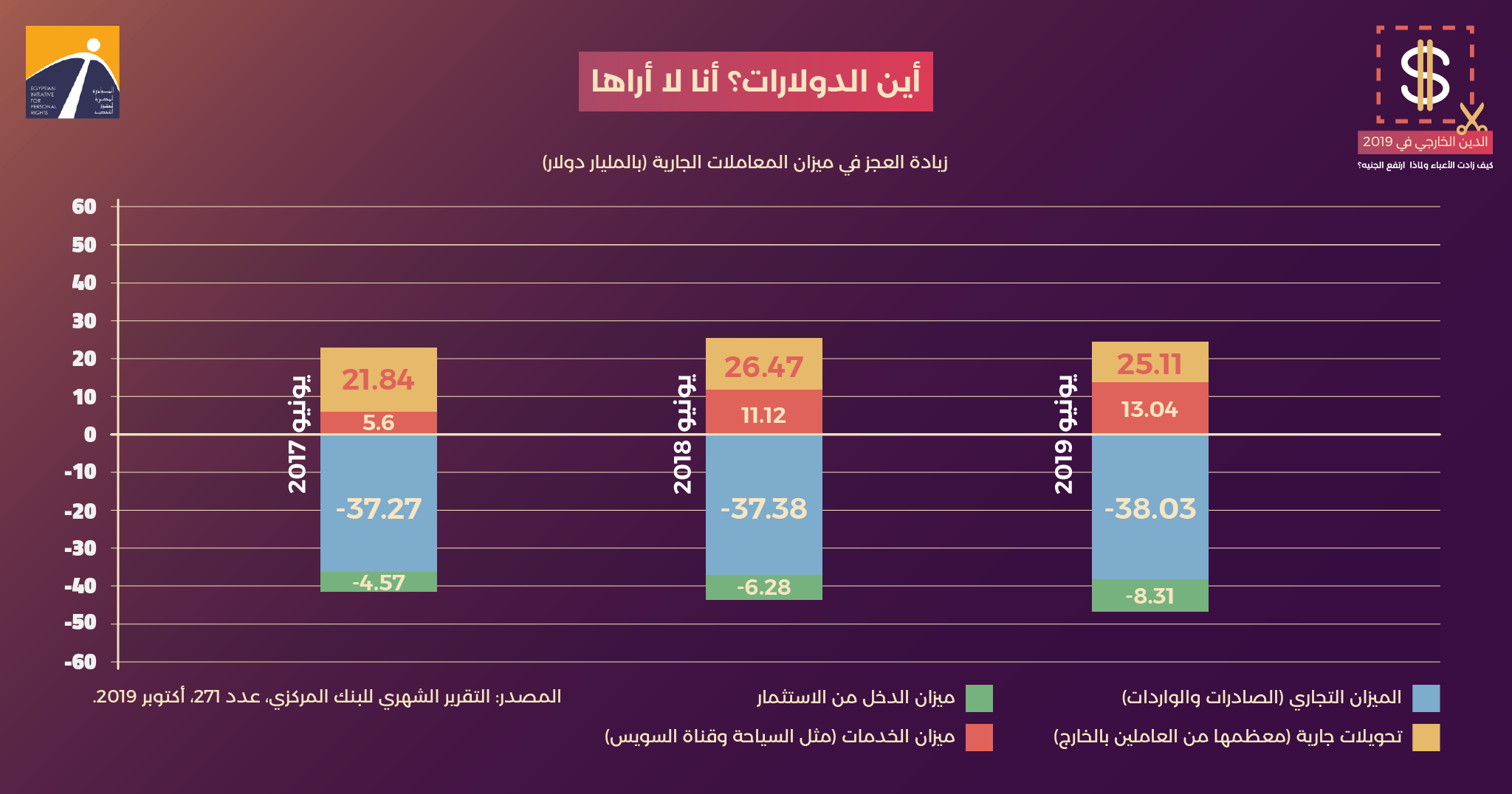

تدهور وضع ميزان المدفوعات إلى عجز يبلغ 0.1 مليار دولار خلال العام المالي الماضي (من يوليو 2018 إلى يونيو 2019)، مقابل فائض يقدر بـ 12.79 مليار دولار في العام السابق له. أي أن الاقتصاد صار يعاني من ندرة الدولار على عكس العام السابق. ويرجع ذلك بالأساس إلى:

أولًا: تدهور ميزان المعاملات الجارية، إلى عجز قدره 8.19 مليار دولار، وذلك نتيجة زيادة الواردات على الصادرات، محققة عجزًا تجاريًّا يقدر بـ 38 مليار دولار.

كما زاد حجم الأرباح التي حولها المستثمرون الأجانب إلى الخارج، ليتحقق صافي عجز في دخل الاستثمار يزيد على 8 مليارات دولار.

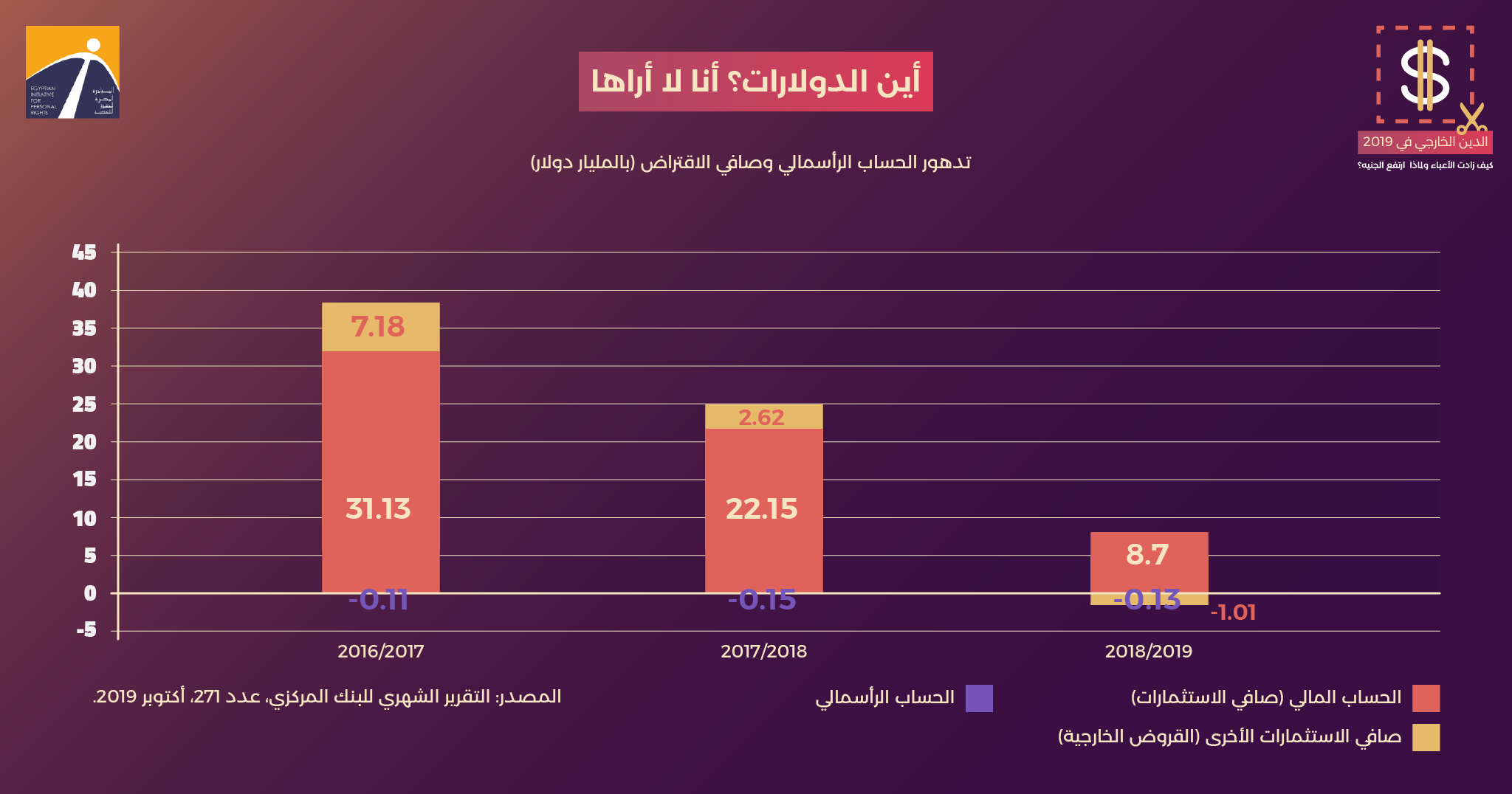

ثانيًا: تدهور ميزان المعاملات الرأسمالية: فقد تراجع صافي الاستثمارات التي دخلت إلى مصر وخاصة استثمارات الأجانب في البورصة خلال تلك الفترة، كما تراجع بند صافي الاستثمارات الأخرى (القروض الخارجية) التي دخلت إلى مصر من فائض إلى عجز يقدر بـ1.1 مليار دولار.

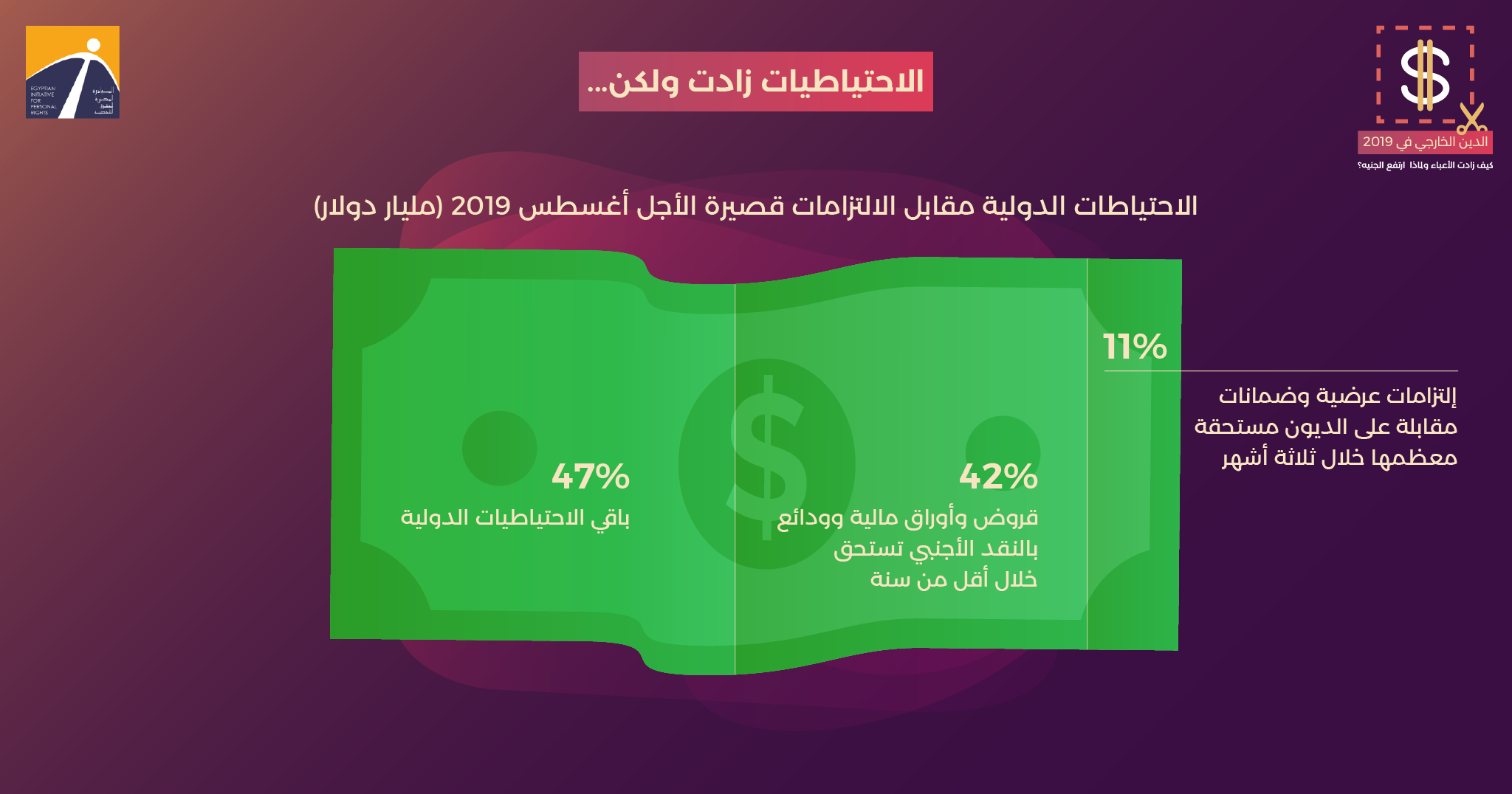

الاحتياطيات زادت ولكن...

أكثر من نصف الاحتياطيات الدولية يذهب خلال أشهر لسداد مستحقات القروض الخارجية. بلغت الاحتياطيات الدولية 45 مليار دولار في أغسطس 2019، بزيادة حوالي مليار عن بداية العام.

ويوضح البنك المركزي أن مقابل هذه الاحتياطيات:

يخرج 18.7 مليار دولار صافي استخدامات قصيرة الأجل (في شكل قروض وأوراق مالية وودائع بالنقد الأجنبي مستحقة السداد معظمها خلال الفترة من ثلاثة أشهر إلى سنة)، إضافة إلى 5.2 مليار دولار التزامات عرضية وضمانات مقابلة على الديون المستحقة معظمها خلال ثلاثة أشهر. ولكن تبقى الاحتياطيات الدولية عند مستواها اللازم لتغطية ثمانية أشهر من الواردات، وتعتمد السياسات الحالية على تغذيتها عبر إعادة الاقتراض الخارجي. إنه فخ المديونية!

استنتاجات وتوصيات:

- ارتفعت قيمة الجنيه أمام الدولار بنسبة أكبر من 8٪ منذ بداية 2019، ولكن ليست هناك أسباب لارتفاعها تدل على متانة الاقتصاد، ولا توجد زيادة في عرض الدولارات في مصر بما يكفي لتبرير انخفاض سعر الدولار أمام الجنيه. ويبدو السبب في هذا الانخفاض هو زيادة تدفق الأموال الساخنة إلى الاقتصاد، مقارنة بالعام الماضي.

- إضافة إلى عامل آخر، فقد كان البنك المركزي يحتفظ بالأموال الساخنة في حسابات خارج الاحتياطيات الدولية، في مقابل تولي مسؤولية تدبير تلك الدولارات حين يطالب بها المستثمرون الأجانب لتحويل أموالهم إلى الخارج. وهو ما يعرف بآلية استعادة الأموال (repatriation mechanism).

- وأجبر صندوق النقد الدولي البنك المركزي على إلغاء تلك الآلية التي كان يستخدمها من أجل تجنيب دولارات لحالات الطوارئ. وأدى إلغاء الآلية في نهاية 2018 إلى ضخ تلك الأموال للتداول في السوق. وهو ما أعطى انطباعا بتوفر الدولارات. ولكن، في المقابل، صار وضع الجنيه هشا: إذا ما شعر الأجانب بالقلق تجاه الاستقرار أو أرادوا الانسحاب بشكل جماعي من سوق أوراق الدين المصرية، فمن شأن ذلك أن يزيد الطلب فجأة على الدولار. والبنك المركزي لا يملك من الاحتياطيات ما يعوض به زيادة الطلب، مما قد يرفع سعر العملة الأجنبية ويضعف قيمة الجنيه مجددا.

- يتراكم الدين الخارجي وتزداد الحاجة إلى مزيد من الشفافية والرقابة والمحاسبة على أوجه إنفاقه، حيث تتباين وتتعدد الاحتياجات التنموية. كما ينبغي فتح نقاش عام للمفاضلة بين الديون الخارجية والديون الداخلية.

- إعادة ملف الديون الخارجية إلى يد الحكومة، ووضعه تحت إشراف البرلمان، بحيث لا ديون خارجية بدون استئذان البرلمان، أيًّا كانت الجهة المقترضة، على أن تقدم خطة للسداد وخطة لاستخدام الأموال.

- وضع خطة خمسية معلنة مسبقا للمشروعات المراد تمويلها بالاقتراض الخارجي، وخطة موازية لتنمية الموارد الدولارية التي تتيح السداد، يقرها البرلمان في تشريع، وتحاسب الحكومة على درجة التزامها بتلك الخطة.

- وضع سقف قانوني للاقتراض الخارجي كنسبة من الناتج المحلي الإجمالي (أيام مبارك كانت موجودة بدون التزام تشريعي)، وسقف آخر لاقتراض البنك المركزي الخارجي (كنسبة من الاحتياطيات).الاقتراض

- إعادة هيكلة الدَّين الخارجي بغرض إطالة آجال السداد، والعودة إلى نسبة 90% ديون طويلة الأجل، أي التي تسدد على أكثر من خمس إلى عشر سنوات، منخفضة الفائدة (الديون السهلة). وذلك بدلًا من الخطة الحالية التي علق عليها نائب وزير المالية لرويترز بأن متوسط آجال الدَّين العام (داخلي + خارجي) لا يتعدى عامين حاليًّا، وأن هدف الحكومة هو إطالة الأجل إلى ثلاث سنوات ونصف. ولكن تلك الخطة تُبقي متوسط آجال الدَّين أقل من المرغوب به، لأن أعباء السداد تزاحم الموارد المتاحة للتنمية والعدالة الاجتماعية.

- نشر شروط القروض وشروط سدادها. حتى الآن، لا نعرف مدى صعوبة شروط السداد في ثلثي الحالات (باستثناء القروض من الصندوق والبنك الدوليين وعدد من المؤسسات الدولية)، لأن البيانات لا تُنشر حول تلك الشروط، والتي تشمل فترة السماح قبل بدء السداد وعدد سنوات (آجال) السداد وسعر الفائدة.

- هناك تحسن في كم المعلومات المتاحة عن الدين الخارجي، إلا أن البيانات غير مجمعة بشكل يسهل على المتابع من خلاله رسم صورة كلية عن هذه الديون وأعبائها. كما أن معظم البيانات تتوقف عند مارس 2019، وبعضها يمتد إلى يونيو 2019، مما يعني تأخرا لا يقل عن خمسة أشهر.